परिचय: Financial Freedom की ओर पहला कदम

दोस्तों आज के समय में सिर्फ़ पैसा कमाना ही काफ़ी नहीं है; पैसे से पैसा कमाना ज़्यादा ज़रूरी है। जब बात सुरक्षित और तेज़ रिटर्न की आती है, तो Mutual Fund सबसे भरोसेमंद और लोकप्रिय विकल्प बनकर उभरता है।

बहुत से लोग सोचते हैं कि Mutual Fund सिर्फ़ अमीरों या शेयर बाज़ार के जानकारों के लिए है। यह धारणा पूरी तरह गलत है। एक आम व्यक्ति भी सिर्फ़ ₹500 प्रति महीने की SIP से निवेश शुरू कर सकता है।

Mutual Fund से जुड़े आम मिथक और हकीकत

| मिथक (Myth) | हकीकत (Reality) |

| Mutual Fund बहुत रिस्की है। | Long Term में यह बाज़ार में सबसे कम रिस्की विकल्पों में से एक है। |

| बाज़ार गिर गया तो पैसा डूब जाएगा। | Fund Manager बाज़ार की गिरावट को मैनेज करने के लिए अलग-अलग जगह निवेश करते हैं (Diversification)। |

| मुझे शेयर बाज़ार की समझ नहीं है। | Mutual Fund में निवेश करने के लिए आपको शेयर बाज़ार का एक्सपर्ट होना ज़रूरी नहीं है, यह काम Fund Manager करते हैं। |

इस लेख में, हम आपको ज़ीरो से एडवांस लेवल तक Mutual Fund में निवेश करने का पूरा रोडमैप देंगे, जो आपको Financial Freedom की ओर ले जाएगा।

Mutual Fund क्या है और यह कैसे काम करता है?

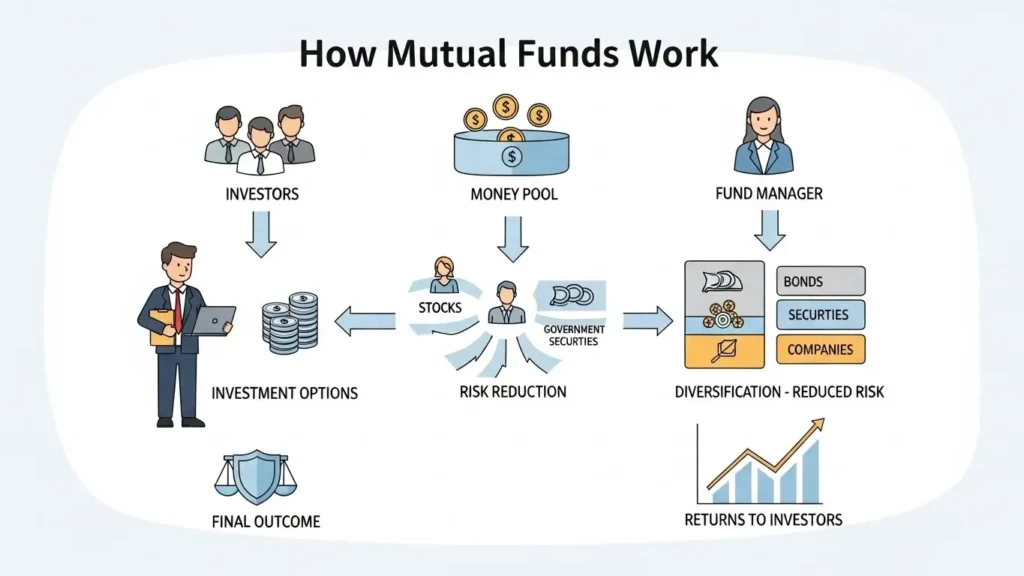

Mutual Fund एक सामूहिक निवेश (Collective Investment) योजना है। यह एक ऐसा पूल है जहाँ हज़ारों निवेशक अपना पैसा जमा करते हैं। इस पैसे को एक Professional Fund Manager द्वारा मैनेज किया जाता है और इसे स्टॉक, बॉन्ड, सरकारी प्रतिभूतियों (Government Securities), और गोल्ड जैसे विभिन्न एसेट क्लास में निवेश किया जाता है।

Mutual Fund की कार्यप्रणाली (Working Mechanism)

- पूलिंग (Pooling): आप और हज़ारों अन्य निवेशक एक फंड हाउस (AMC) को पैसा देते हैं।

- फंड मैनेजर की भूमिका: फंड मैनेजर आपके जमा किए गए पैसे को रिसर्च और एनालिसिस के आधार पर सबसे अच्छी जगह निवेश करते हैं।

- यूनिट्स का आवंटन (Allocation of Units): आपके निवेश के बदले में, आपको उस फंड की यूनिट्स मिलती हैं। हर यूनिट की कीमत को NAV (Net Asset Value) कहा जाता है।

- लाभ/हानि का वितरण: निवेश पर होने वाला प्रॉफ़िट या लॉस (NAV में वृद्धि या कमी) सभी निवेशकों में उनकी यूनिट्स के अनुपात में बाँटा जाता है।

👉 उदाहरण: आप अकेले जोखिम लेने के बजाय, एक एक्सपर्ट टीम की मदद से बाज़ार में निवेश करते हैं।

Mutual Fund के मुख्य प्रकार: अपनी ज़रूरत पहचानें

Mutual Funds को मुख्य रूप से निवेश के उद्देश्य और एसेट क्लास (Asset Class) के आधार पर बाँटा जाता है। सही फंड चुनने के लिए आपको ये प्रकार जानने होंगे।

Freelancing से पैसे कैसे कमाएं?

एसेट क्लास के आधार पर विभाजन

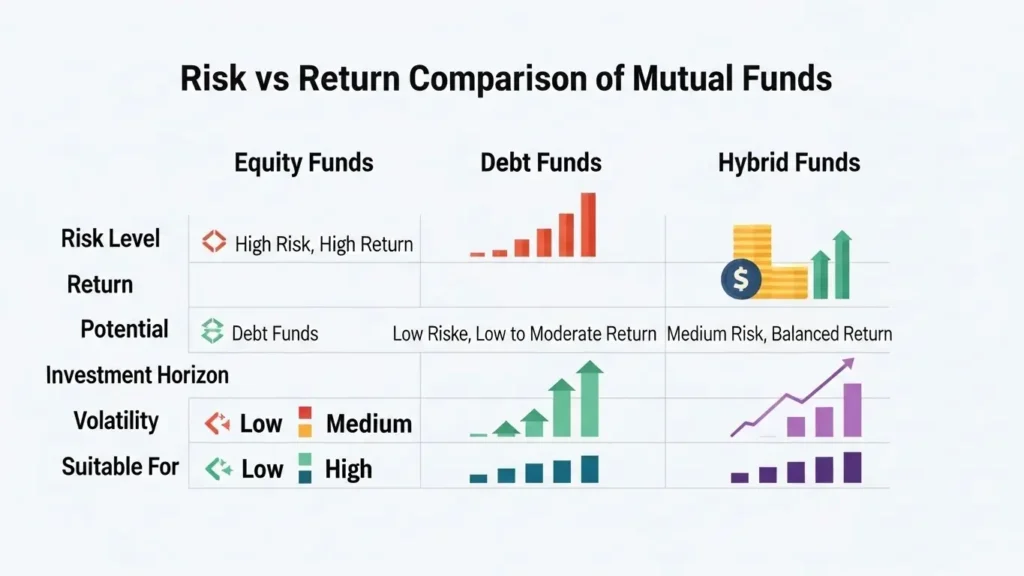

1. Equity Mutual Fund (उच्च रिटर्न, उच्च जोखिम)ये फंड अपना अधिकतम पैसा (आमतौर पर 65% से अधिक) शेयर बाज़ार में निवेश करते हैं।

- Large Cap: बड़ी और स्थापित कंपनियों में निवेश। जोखिम कम।

- Mid Cap: मध्यम आकार की तेज़ी से बढ़ती कंपनियों में निवेश। जोखिम मध्यम।

- Small Cap: छोटी और नई कंपनियों में निवेश। जोखिम ज़्यादा,

- Sectoral/Thematic: किसी एक सेक्टर (जैसे IT या Pharma) पर केंद्रित निवेश।

2. Debt Mutual Fund (स्थिर रिटर्न, कम जोखिम)

ये फंड अपना पैसा सरकारी बॉन्ड, कॉर्पोरेट बॉन्ड, ट्रेजरी बिल, और मनी मार्केट इंस्ट्रूमेंट्स में निवेश करते हैं। ये FD से बेहतर लेकिन Equity से कम रिटर्न देते हैं।

3. Hybrid Mutual Fund (संतुलित निवेश)

- Balanced Advantage Fund: बाज़ार की स्थिति के अनुसार Equity और Debt का अनुपात बदलते रहते हैं।

अन्य महत्वपूर्ण फंड प्रकार

4. Index Fund (Passive Investing)

ये फंड किसी ख़ास मार्केट इंडेक्स (जैसे Nifty 50 या Sensex 30) की हूबहू कॉपी होते हैं।

- फ़ायदा: इनका Expense Ratio (खर्च) बहुत कम होता है।

- शुरुआत के लिए बेस्ट: इन्हें शुरुआती निवेशकों के लिए सबसे अच्छा माना जाता है।

5. ELSS (Equity Linked Savings Scheme)

यह एक Equity फंड है, जिसका मुख्य उद्देश्य Tax बचाना है।

- फ़ायदा: आयकर अधिनियम की धारा 80C के तहत ₹1.5 लाख तक की टैक्स छूट।

- लॉक-इन: इसमें 3 साल का लॉक-इन पीरियड होता है।

Mutual Fund में निवेश कैसे शुरू करें? (Step-by-Step Guide)

Mutual Fund में निवेश करना अब पहले से कहीं ज़्यादा आसान हो गया है। आप सिर्फ़ 10 मिनट में अपना निवेश शुरू कर सकते हैं।

निवेश के 4 आसान चरण

Step 1: अपने लक्ष्य निर्धारित करें (Define Your Goals)निवेश करने से पहले तय करें कि आप किसलिए निवेश कर रहे हैं:

Short Term (1-3 साल): कार खरीदना, हॉलिडे। (इसके लिए Debt फंड बेहतर)

Medium Term (3-7 साल): बच्चे की शिक्षा की शुरुआती योजना, घर का डाउन पेमेंट। (Hybrid फंड बेहतर)

Long Term (7+ साल): रिटायरमेंट, बच्चे की शादी। (Equity/Index फंड बेस्ट)

Step 2: KYC प्रक्रिया पूरी करें

KYC (Know Your Customer) निवेश की कानूनी प्रक्रिया है।

आवश्यक दस्तावेज़: Aadhaar Card, PAN Card, Bank Account Details.

तरीका: आप ऑनलाइन किसी भी निवेश प्लेटफॉर्म (Groww, Zerodha Coin) या KRA (KYC Registration Agency) के माध्यम से 10 मिनट में E-KYC पूरा कर सकते हैं।

Step 3: सही प्लेटफॉर्म और फंड का चयन करें

प्लेटफ़ॉर्म (Platform) चुनें:–

Brokerage Apps: Groww, Zerodha Coin, Upstox. (आसान इंटरफ़ेस)

Fintech Apps: PhonePe, Paytm Money.

AMC Websites: सीधे Fund House की वेबसाइट (जैसे SBI AMC) से निवेश।

फंड चुनें: शुरुआती निवेशकों के लिए, Index Fund (Nifty 50 Index Fund) या Large Cap Fund सबसे सुरक्षित और बेहतर विकल्प हैं।

Step 4: SIP या Lumpsum (निवेश का तरीका)

SIP (Systematic Investment Plan): हर महीने एक निश्चित राशि निवेश करना। सबसे ज़्यादा अनुशंसित (Highly Recommended)। यह बाज़ार के उतार-चढ़ाव को मैनेज करने में मदद करता है।

Lumpsum: एक बार में बड़ी राशि निवेश करना। जब बाज़ार ज़्यादा गिरा हुआ हो, तभी Lumpsum का इस्तेमाल करना चाहिए।

Mutal fund से पैसा कैसे कमाएं?

SIP की शक्ति: Discipline और Compounding का मेल

SIP के फ़ायदे (Benefits of SIP)

1. Rupee Cost Averaging

जब बाज़ार गिरता है, आपकी SIP की राशि से आपको ज़्यादा यूनिट्स मिलती हैं। जब बाज़ार बढ़ता है, तो कम यूनिट्स मिलती हैं। इस तरह, आपके निवेश की औसत लागत (Average Cost) कम हो जाती है, जिससे लंबे समय में रिटर्न बढ़ता है।

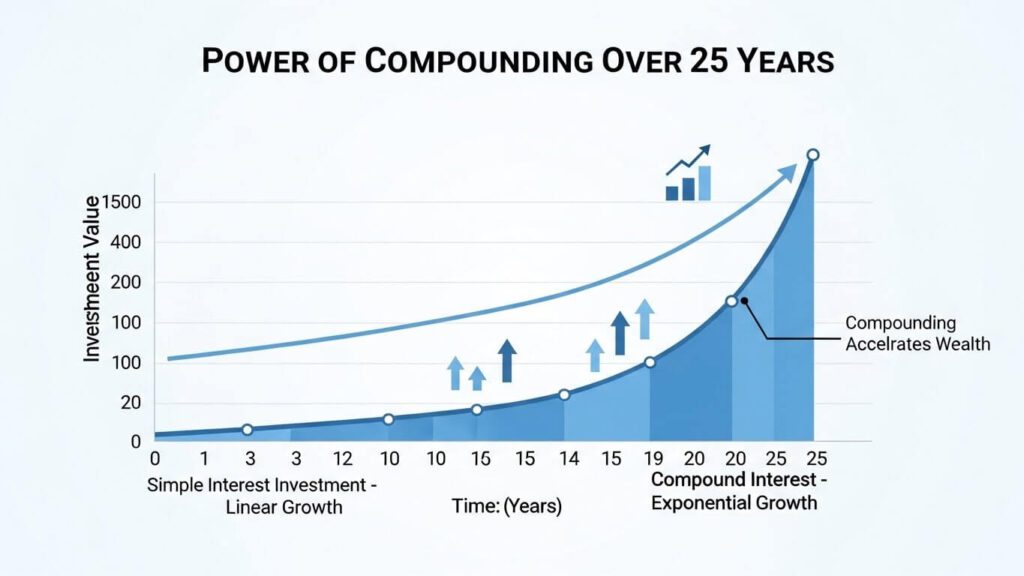

2. Compounding का जादू

SIP की सबसे बड़ी शक्ति है Compounding (चक्रवृद्धि)। आपके निवेश पर जो रिटर्न मिलता है, उस पर भी आपको दोबारा रिटर्न मिलना शुरू हो जाता है।

| निवेश राशि (मासिक) | अवधि (वर्ष) | अनुमानित रिटर्न (12%) | कुल निवेश | अंतिम मूल्य |

| ₹5,000 | 15 | ₹32.8 लाख | ₹9 लाख | ₹32.8 लाख |

| ₹5,000 | 25 | ₹94.9 लाख | ₹15 लाख | ₹94.9 लाख |

✨ नियम: आप जितना जल्दी निवेश शुरू करेंगे, Compounding का फ़ायदा उतना ज़्यादा मिलेगा।

3. अनुशासित निवेश (Investment Discipline)

SIP आपको निवेश के प्रति अनुशासित बनाती है। आपको बाज़ार के समय (Timing the Market) के बारे में सोचने की ज़रूरत नहीं होती।

Mutual Fund से कमाई कैसे होती है?

Mutual Fund से कमाई मुख्य रूप से तीन तरीकों से होती है:

1. NAV में वृद्धि (Net Asset Value Appreciation)

जब Fund Manager द्वारा खरीदे गए स्टॉक या बॉन्ड का मूल्य बढ़ता है, तो आपके फंड की NAV (Net Asset Value) बढ़ जाती है। जब आप अपनी यूनिट्स बेचते हैं, तो आपको बढ़ी हुई NAV के हिसाब से पैसा मिलता है। यह कमाई का सबसे आम तरीका है।

2. लाभांश (Dividends)

कुछ फंड, ख़ासकर Debt फंड, समय-समय पर अपने निवेशकों को कंपनी से प्राप्त होने वाला लाभांश (Dividend) बाँटते हैं। हालाँकि, ग्रोथ (Growth) विकल्प में, फंड डिविडेंड को फिर से निवेश कर देता है, जो लंबी अवधि के लिए बेहतर होता है।

3. बोनस यूनिट्स (Bonus Units)

कभी-कभी फंड हाउस निवेशकों को अतिरिक्त यूनिट्स मुफ्त में जारी करते हैं। यह बाज़ार में कम प्रचलित तरीका है।

Mutual Fund में जोखिम प्रबंधन (Risk Management)

बाज़ार जोखिमों के अधीन है, लेकिन Mutual Fund को इसीलिए जोखिम-प्रबंधित (Risk-Managed) निवेश माना जाता है।

मुख्य जोखिम और उन्हें कम करने के उपाय

| जोखिम (Risk) | विवरण (Description) | प्रबंधन (Mitigation Strategy) |

| Market Risk | बाज़ार की अप्रत्याशित गिरावट। | SIP और Long-Term Investing (5+ साल) करें। |

| Liquidity Risk | फंड मैनेजर को निवेश बेचने में कठिनाई। | Blue-chip और Large-cap फंड चुनें। |

| Concentration Risk | पैसा सिर्फ़ एक सेक्टर या स्टॉक में लगा होना। | Diversified Funds (जैसे Index Funds) चुनें। |

अत्यंत महत्वपूर्ण नियम:– आपका निवेश क्षितिज (Investment Horizon) जितना लंबा होगा, बाज़ार जोखिम उतना ही कम होगा।

यह नियम क्यों सही है?

1.समय के साथ उतार-चढ़ाव संतुलित हो जाते हैं

शॉर्ट टर्म में बाज़ार ऊपर-नीचे होता रहता है, लेकिन लॉन्ग टर्म में गिरावट और तेजी एक-दूसरे को बैलेंस कर देती हैं।

2.कंपाउंडिंग का जादू

जितना ज़्यादा समय, उतना ज़्यादा चक्रवृद्धि (Compounding) का फायदा—रिटर्न पर रिटर्न जुड़ता है।

3.गलत समय पर बेचने का जोखिम घटता है

कम समय में निवेश करने पर लोग गिरावट में घबरा कर बेच देते हैं। लंबा समय आपको धैर्य देता है।

Mutual Fund पर टैक्सेशन (Taxation Rules 2025)

भारत में Mutual Fund पर लगने वाला टैक्स फंड के प्रकार और होल्डिंग अवधि (Holding Period) पर निर्भर करता है।

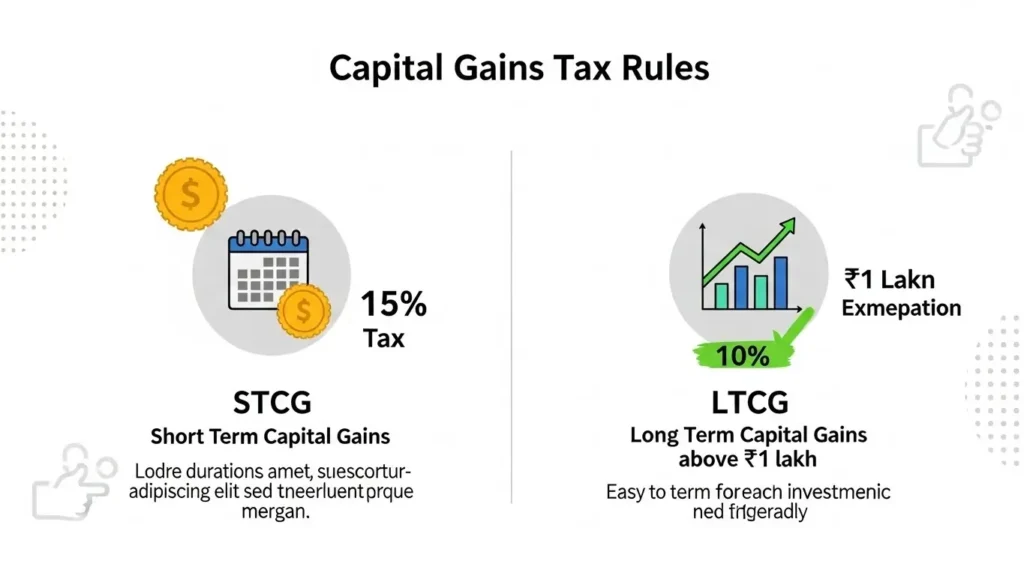

1. Equity Mutual Fund पर टैक्स (STCG & LTCG)

| होल्डिंग अवधि | नाम | टैक्स दर |

| 1 साल से कम | STCG (Short-Term Capital Gain) | 15% |

| 1 साल से ज़्यादा | LTCG (Long-Term Capital Gain) | ₹1 लाख तक का लाभ टैक्स-फ्री। ₹1 लाख से ऊपर के लाभ पर 10% |

2. Debt Mutual Fund पर टैक्स

Debt फंड पर कोई विशेष LTCG/STCG लाभ नहीं मिलता। आपके लाभ को आपकी कुल आय (Income) में जोड़ा जाता है और उस पर आपकी Income Tax Slab के अनुसार टैक्स लगता है

महत्वपूर्ण नोट: ELSS फंड में किया गया निवेश धारा 80C के तहत टैक्स कटौती (Tax Deduction) के लिए योग्य है।

Mutual Fund में आम गलतियाँ जो शुरुआती निवेशक करते हैं

सफ़ल निवेशक बनने के लिए, सिर्फ़ यह जानना ज़रूरी नहीं है कि क्या करना है, बल्कि यह जानना भी ज़रूरी है कि क्या नहीं करना है।

बचने योग्य 5 बड़ी गलतियाँ

- पिछले रिटर्न देखकर निवेश करना: किसी फंड ने पिछले 1 साल में 50% रिटर्न दिया, इसका मतलब यह नहीं कि वह आगे भी देगा। फंड की कंसिस्टेंसी और पोर्टफोलियो देखें।

- Market Timing: “बाज़ार के गिरने का इंतज़ार करूँगा” – यह सबसे बड़ी गलती है। SIP से लगातार निवेश करें, बाज़ार को समय देने की कोशिश न करें।

- जल्दी पैनिक करना (Panic Selling): बाज़ार में गिरावट आती है। अगर आप डरकर अपना निवेश निकाल लेते हैं, तो आप लॉस को पक्का कर देते हैं। गिरावट के दौरान SIP बंद न करें।

- बहुत सारे फंड रखना (Over-Diversification): 10-15 अलग-अलग फंड रखने से आपका पोर्टफोलियो सिर्फ़ उलझ जाता है। 3 से 5 अच्छे फंड काफ़ी हैं।

- निवेश की समीक्षा न करना: आपको अपने पोर्टफोलियो की साल में एक बार (Annual Review) समीक्षा करनी चाहिए, यह देखने के लिए कि क्या फंड आपके लक्ष्यों के अनुसार प्रदर्शन कर रहा है

सफल निवेशक बनने की एडवांस रणनीति (Best Strategy 2025)

एक अनुशासित और रिसर्च-आधारित रणनीति आपको बाज़ार में बाकी निवेशकों से आगे रखेगी।

शुरुआती और मध्य-स्तर के निवेशकों के लिए पोर्टफोलियो

शुरुआती (Beginner) निवेशकों को अपना 70-80% पैसा Low-Cost और Diversified फंड्स में लगाना चाहिए।

| फंड का प्रकार | आवंटन (Allocation) | फ़ायदा (Benefit) |

| Nifty 50 Index Fund | 40% | सबसे कम Expense, बाज़ार की ग्रोथ का पूरा लाभ। |

| Large & Mid Cap Fund | 30% | स्थिरता (Stability) और मध्यम ग्रोथ का मिश्रण। |

| ELSS Fund | 20% | टैक्स की बचत (यदि ज़रूरी हो)। |

| Gold ETF/Sovereign Gold Bond | 10% | पोर्टफोलियो को सुरक्षित करने के लिए (Inflation Hedge)। |

पोर्टफोलियो रीबैलेंसिंग (Rebalancing)

हर साल, आपको अपने पोर्टफोलियो को रिव्यू करना चाहिए। अगर Equity फंड बहुत बढ़ गए हैं और उनका वज़न 80% हो गया है, तो आपको कुछ बेचकर उसे वापस 70% पर लाना चाहिए (Debt या Gold में डालना)। इसे ही Rebalancing कहते हैं। यह जोखिम को नियंत्रित करता है।

अक्सर पूछे जाने वाले सवाल (FAQs)

फंड चयन से जुड़े सवाल

Q. Direct Plan और Regular Plan में क्या अंतर है?

👉 Direct Plan सीधे AMC से खरीदे जाते हैं। इनका Expense Ratio कम होता है और यह ज़्यादा रिटर्न देते हैं।👉 Regular Plan किसी ब्रोकर या एजेंट के माध्यम से खरीदे जाते हैं। इनमें कमीशन (Agent Commission) भी शामिल होता है, इसलिए रिटर्न कम होता है। हमेशा Direct Plan चुनें।

Q. Exit Load क्या होता है?

👉 यह एक छोटा-सा शुल्क होता है जो फंड हाउस तब लगाता है जब आप अपनी यूनिट्स को एक निश्चित समय (आमतौर पर 1 साल) से पहले बेच देते हैं।

Q. क्या मैं SIP रोक सकता हूँ?

👉 हाँ, आप किसी भी समय अपनी SIP को रोक सकते हैं, बदल सकते हैं या निकाल सकते हैं (ELSS को छोड़कर)।

✨निष्कर्ष (Conclusion)

Mutual Fund एक रॉकेट साइंस नहीं, बल्कि समय, अनुशासन और विशेषज्ञता का संगम है।

यह अमीर बनने का जादू या शॉर्टकट नहीं है। यह एक ऐसा वाहन है जो आपको धैर्यपूर्वक और व्यवस्थित तरीके से Long Term Wealth Creation की मंज़िल तक पहुँचाता है।

अगर आप:

- जल्दी शुरुआत करते हैं (जितना जल्दी, उतना अच्छा)।

- SIP को लगातार जारी रखते हैं।

- Direct Plan में निवेश करते हैं।

Mutual Fund निश्चित रूप से आपको 2025 और उसके बाद Financial Freedom की ओर ले जा सकता है।

आज ही अपने फाइनेंशियल लक्ष्यों को परिभाषित करें और अपनी पहली SIP शुरू करें!

दोस्तों, अगर आपको हमारी पोस्ट अच्छी लगी हो तो नीचे एक प्यारा-सा कमेंट ज़रूर करें ❤️